تعاني الأسواق السورية من شحّ حاد في تدفق النقد المحلي، مع استمرار السلطة النقدية في تبني إجراءات تقييد السحب المصرفي لاحتواء موجة تضخم طالت أسعار السلع الأساسية والخدمات لأكثر من شهرين.

الهدف المعلن لهذا الإجراء هو ضبط الكتلة النقدية المتداولة، إلا أن هذه الخطوة تسببت في شلّ حركة التعاملات التجارية، ودفعت العديد من أصحاب الأعمال إلى اللجوء لقنوات غير رسمية لسحب أموالهم، عبر وسطاء يفرضون عمولات مرتفعة.

تأثيرات متشعبة على القطاعات الإنتاجية

أدى احتجاز الأموال في البنوك السورية إلى إرباك دورة الاقتصاد، حيث يعاني التجار والصناعيون من عجز في السيولة اللازمة لتمويل عملياتهم، ما أجبر بعض المنشآت على تقليص أنشطتها أو إغلاقها، وهذه الإجراءات حتى ولو ساهمت في تراجع مؤقت لمعدلات التضخم، إلا أنها فاقمت من معدلات البطالة والركود، وسط تحذيرات من تحول الأزمة إلى “ركود تضخمي” يجمع بين انكماش النشاط الاقتصادي وارتفاع الأسعار.

عمليا فإن السياسات النقدية الحالية تعيد إنتاج تجارب تاريخية استُخدمت خلال فترات الهيمنة الخارجية، بهدف كبح ارتفاع سعر صرف العملة الأجنبية عبر تقييد المعروض من النقد المحلي، لكنها تُفاقم الأوضاع عبر خنق القطاعات الإنتاجية.

تعاملات مشبوهة وفقدان الثقة بالمصارف

تفاقمت الأزمة مع تحوّل السوق الموازية إلى ملاذٍ لتبادل العملات، حيث تُدار عمليات بيع وشراء الدولار عبر منصات افتراضية مجهولة، تُحدد أسعاراً غير رسمية بعيداً عن آليات العرض والطلب الفعلية، فتقييد سحب الودائع بالعملة المحلية دفع العديدين لبيع مدخراتهم من العملة الصعبة بأسعار متدنية، ما تسبب في خسائر فادحة، بينما استفاد مضاربون من هذا الواقع لتحقيق أرباح طائلة عبر التلاعب بالأسعار، ومن جهة أخرى، زعزعت هذه الإجراءات ثقة المواطنين بالنظام المصرفي، حيث اتجهت شريحة واسعة إلى التعامل بالنقد خارج القنوات الرسمية، ما هدد استقرار القطاع المالي برمته.

وتتفاقم التحديات مع غياب البيانات السورية الرسمية حول احتياطيات العملة الأجنبية والذهب، حيث تمتنع السلطة النقدية عن الكشف عن أرقام دقيقة، بينما تشير تقديرات دولية إلى تراجع الاحتياطيات من 18 مليار دولار قبل عام 2011 إلى أقل من 500 مليون دولار حالياً، كما تُعيق العقوبات الدولية انسياب التحويلات المالية، ما يحدّ من القدرة على استيراد المواد الأساسية، وبينما تؤكد تقارير دولية استقرار احتياطيات الذهب عند نحو 25 طناً منذ عقدين، فإن هذه الكميات غير كافية لتعزيز ثقة الأسواق، خاصة مع تآكل مصادر الدخل التقليدية كالنفط، بعد خروج حقول إنتاجية عن السيطرة الحكومية.

تحسن وهمي ومخاطر مستقبلية

رغم تراجع سعر الدولار في السوق الموازية السورية، فإن هذا التحسن قائم على مضاربات وليس مؤشراً لانتعاش حقيقي، إذ أنشأت السياسات النقدية بيئةً مشوّهة تفتقر إلى سيولة كافية لتحريك العجلة الاقتصادية، وفي هذا الإطار، فتقييد السحب اليومي للعملة المحلية، واحتجاز أموال المستوردين، أدى إلى شلل في تمويل المشاريع، وتأخر صرف الرواتب، ما دفع عائلات لبيع ممتلكاتها لتأمين الاحتياجات اليومية.

إن استمرار هذه السياسات سيؤدي إلى تفاقم الركود، وانهيار منشآت إنتاجية، وارتفاع معدلات الفقر، ومن الضروري اعتماد سياسات بديلة تعيد الثقة بالمصارف، وتنظم سوق الصرافة، وتوفر حماية للمدخرات، مع تحذير من أن أي تأخر في المراجعة سيدفع الاقتصاد إلى هاوية يصعب الخروج منها.

الركود التضخمي في سورية: سياسات نقدية فاشلة

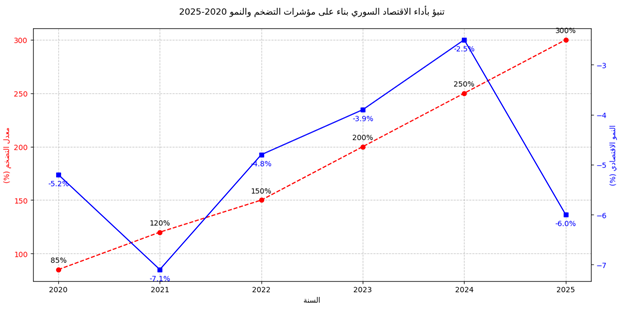

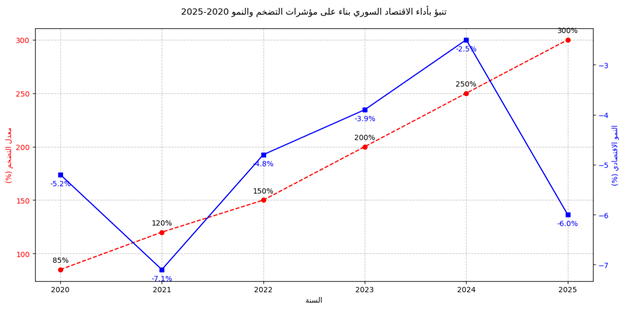

يعكس الرسم البياني التالي تفاقم الأزمة الاقتصادية، حيث تُظهر البيانات أن السياسات النقدية الحالية في سوريا، خاصة تلك المتعلقة بتقييد السيولة، تُحوِّل الركود إلى كابوسٍ يجمع بين انهيار النشاط الاقتصادي وارتفاع جنوني للأسعار، فبينما تواصل السلطات النقدية فرض قيود مشددة على سحب الودائع المصرفية، في محاولة لكبح التضخم، تدفع هذه الإجراءات الاقتصاد إلى حافة الانهيار الكلي، وفق تحليلٍ لمسار مؤشرَي التضخم والنمو بين عامي 2020 و2025.

وتشير البيانات إلى استمرار الانكماش الاقتصادي بنسب تراوحت بين -2.5% و-6% خلال السنوات الست الماضية، ما يؤكد عجز السياسات الحكومية عن إحياء القطاعات الإنتاجية، فمنذ عام 2020، أدى شح السيولة الناجم عن تقييد السحب المصرفي، إلى شلل حركة الاستيراد والتصنيع، وتفاقم البطالة، وانهيار عشرات المنشآت الصغيرة والمتوسطة.

في المقابل، قفز معدل التضخم من 85% عام 2020 إلى 300% عام 2025، في إشارةٍ واضحة إلى تحوّل الأزمة إلى “ركود تضخمي ” (Stagflation)، وهو سيناريو نادر يجمع بين انخفاض النمو وارتفاع الأسعار، ويرجع ذلك إلى:

- تدهور قيمة العملة المحلية أمام الدولار.

- اختناق سلاسل الإمداد بسبب العقوبات الدولية.

- تحوّل السوق الموازية إلى مسيطر رئيسي على تبادل العملات.

تكشف المنحنيات في الرسم البياني علاقة عكسية بين الإجراءات النقدية ونتائجها فبين 2020 و2024، أدت سياسات تقييد السيولة إلى تباطؤ نسبي في وتيرة التضخم (من 200% إلى 250%)، لكنها قيدت النمو عبر خنق السيولة اللازمة لتمويل المشاريع، ما حوّل “التحسن” في معدلات التضخم إلى وهمٍ لم يدم طويلا، وبحلول 2025، انهارت الآلية تماما فمع وصول التضخم إلى 300%، تراجع النمو إلى -6%، وهو ما يُعزى إلى إجبار التجار على بيع مخزون الدولار بأسعار متدنية، وفقدان الثقة في النظام المصرفي، والسؤال متى تجاوز الاقتصاد نقطة اللاعودة؟ في عام 2023 بدأ الانزياح الحاد في التضخم (150% → 200%)، متزامنا مع خسارة السيطرة على الحقول النفطية الشرقية ما حرم الخزينة من عائدات العملة الصعبة، وفي عام 2024 بلغت الاحتياطيات الأجنبية أدنى مستوى لها (حوالي 200 مليون دولار)، وفق تقديرات دولية، بينما استمر احتجاز أموال المستوردين في المصارف، مما عمّق أزمة السلع الأساسية.

تعيد الأزمة السورية إنتاج سيناريوهات اقتصادات منهارة كزيمبابوي (2008) وفنزويلا (2016)، لكن مع تعقيدات إضافية، فالعقوبات الدولية عزلت سورية عن النظام المالي العالمي، وحرمتها من أدوات الاستدانة التقليدية، كما سيطر اقتصاد الظل عبر السوق الموازية على 70% من التعاملات المالية (تقديرات غير رسمية)، ما قلص فاعلية السياسات النقدية، وأدت سنوات الحرب إلى تدمير شبكات الإنتاج والنقل، مما رفع تكاليف إعادة الإعمار.

إن تداعيات استمرار السياسات الحالية تشمل تحوّل الاقتصاد إلى نظام مقايضة مع فقدان الليرة السورية قيمتها، حيث تلجأ المجتمعات المحلية إلى تبادل السلع مباشرة، وبسبب انهيار القوة الشرائية، فإن 90% من السوريين يعيشون تحت خط الفقر، في وقت انهار فيه قطاعي الصحة والتعليم.